Marketing in Krisenzeiten - unsere Studie geht weiter ...

Deutschlands Krisen-Kompass 2020 – Chancen erkennen

Um kommunikative Chancen zu erkennen, haben wir die aktuelle Situation analysiert. Die Axel Springer Marktforschung hat in Zusammenarbeit mit dem Forschungsinstitut forsa topaktuell auf einer bevölkerungsrepräsentativen Basis Erhebungen vorgenommen, um die kurzfristigen Auswirkungen der Corona-Krise zu verstehen. Dabei zeigt sich: die Deutschen trotzen der Krise und konsumieren weiter und die Mediennutzung seriöser Marken steigt stetig! Durch die Auswirkungen der Coronakrise stehen fast alle Unternehmen aktuell vor riesigen Herausforderungen und Fragen. Kernthemen dabei sind der Umgang mit Werbung und Marketing. Auch die zweite Befragungswelle zum Mediennutzungs- und Konsumverhalten der Deutschen und deren Ergebnisse machen weiter Mut. Übers Wochenende wurde die 2. Welle unseres Krisen-Kompass 2020 ausgewertet – die Ergebnisse finden sich nachstehend. Die Studie wird von uns weiter erhoben und in regelmäßigen Abständen um neue Erkenntnisse ergänzt bzw. aktualisiert wird. Das nächste Update kommt am 14.4.2020, dann mit besonderem Augenmerk auf die Branchen Touristik und Automotive.

Drei wesentliche upDates der Studie, die am 31.3. 2020 veröffentlicht wurden:

- Es besteht eine doppelt so große Sorge um die Wirtschaft als um die persönliche Gesundheit, Unternehmen können diese Sorge nehmen

- Neben Medikamenten und Anlageprodukten verzeichnen auch Baumärkte ein Umsatzplus

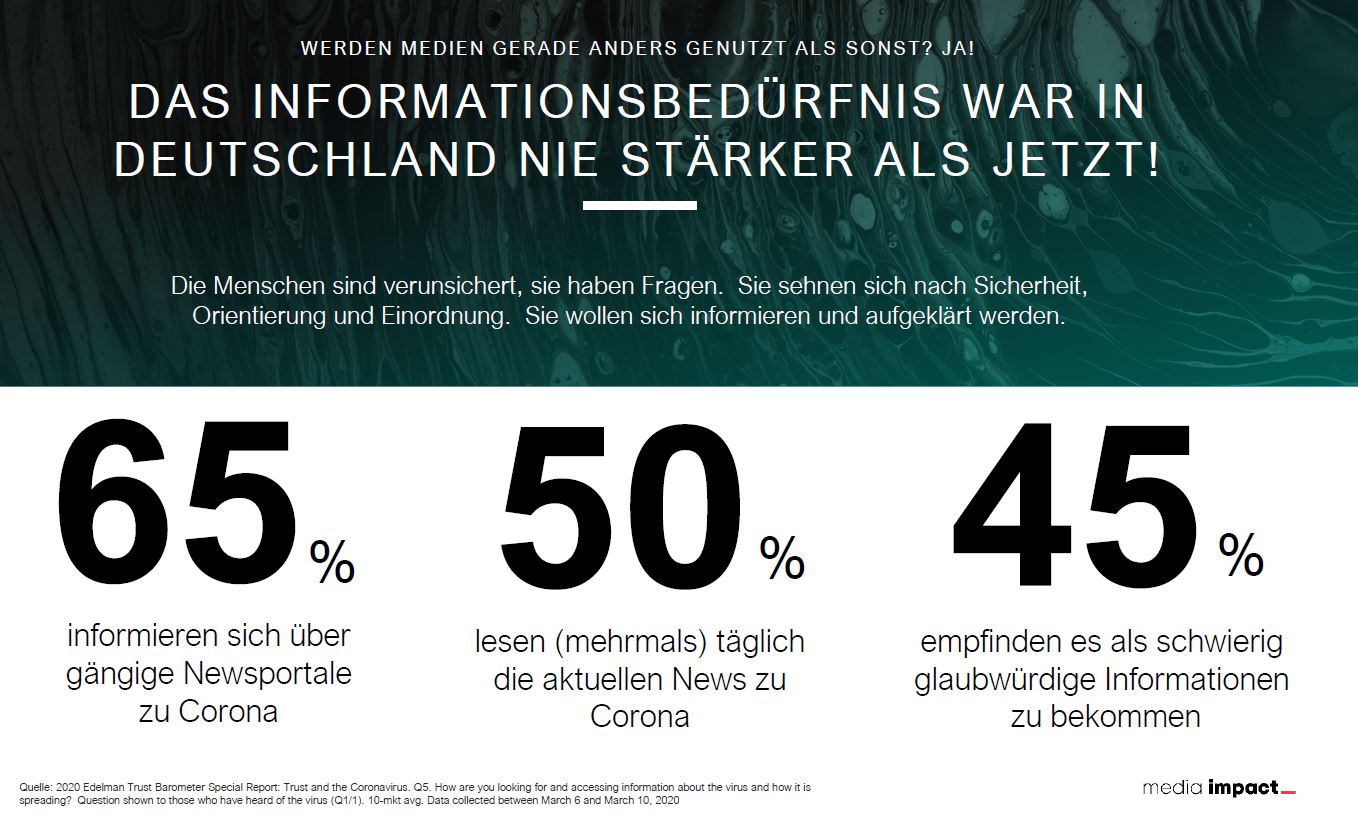

- Das Informationsbedürfnis steigt weiter, 88% informieren sich mehrmals täglich über Corona, gleichzeitig sind die News-Konsumenten Werbung gegenüber aktuell sehr aufgeschlossen

Hier geht es zum kompletten Download: KRISEN-KOMPASS_2020-2

Mediennutzung

Die neusten Zahlen

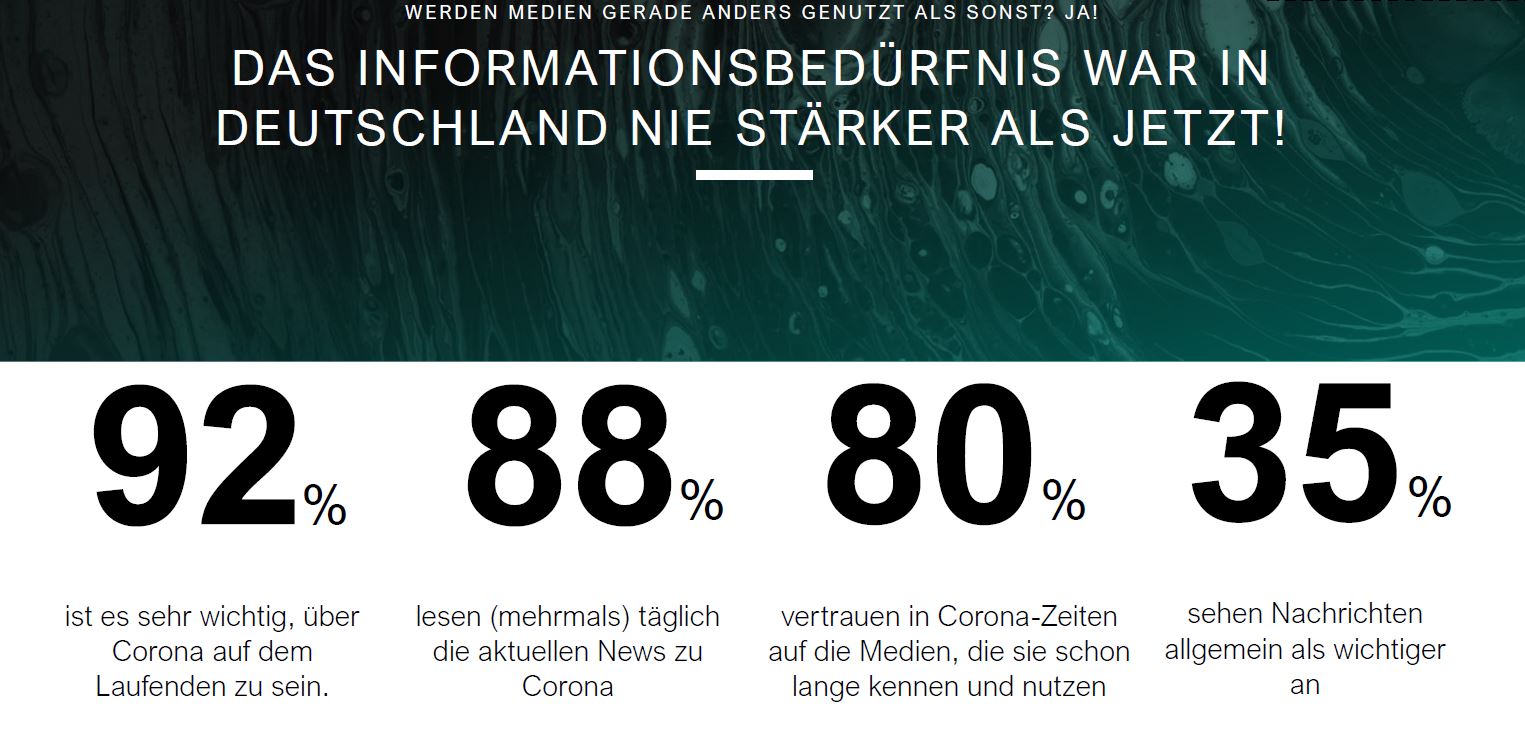

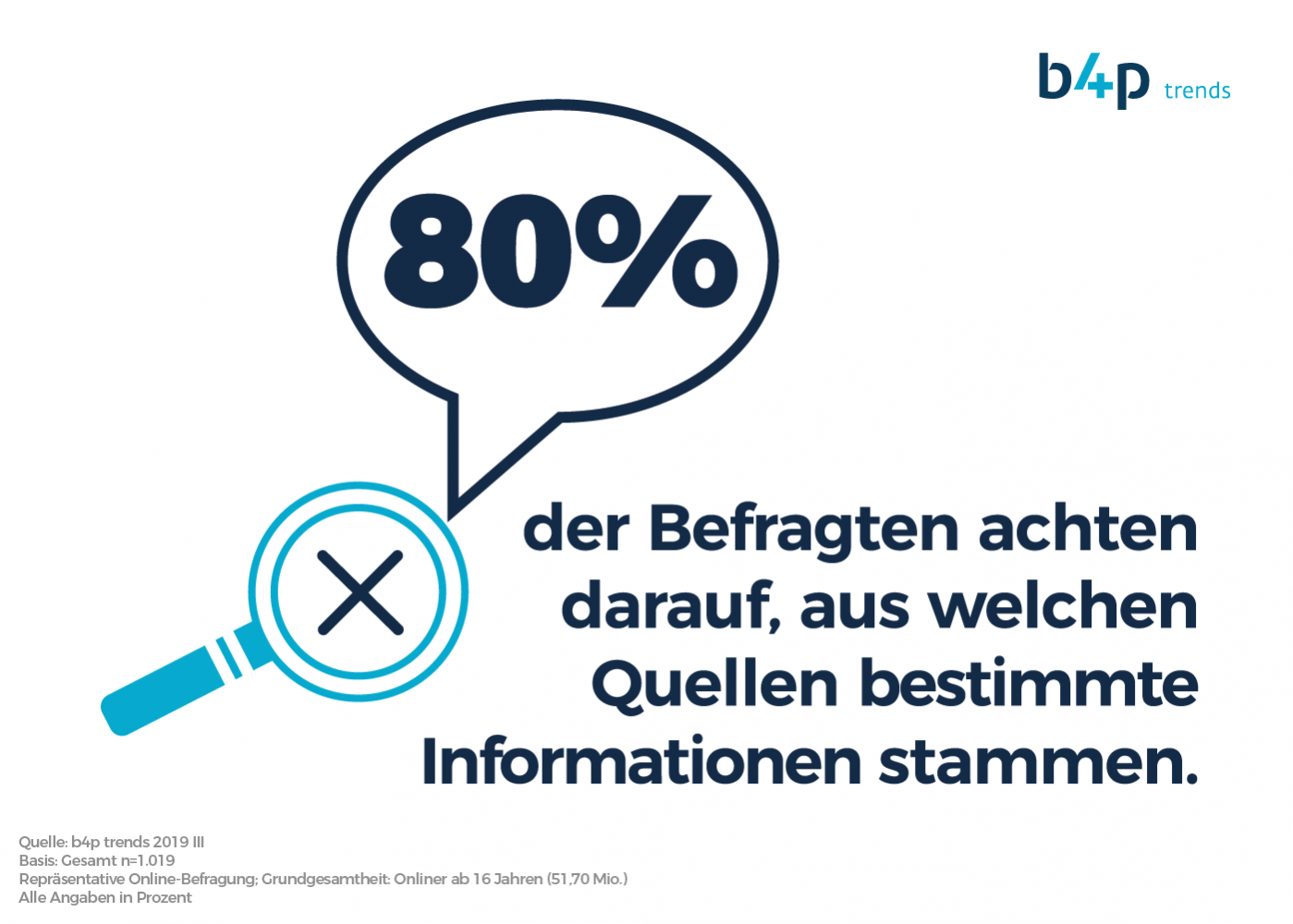

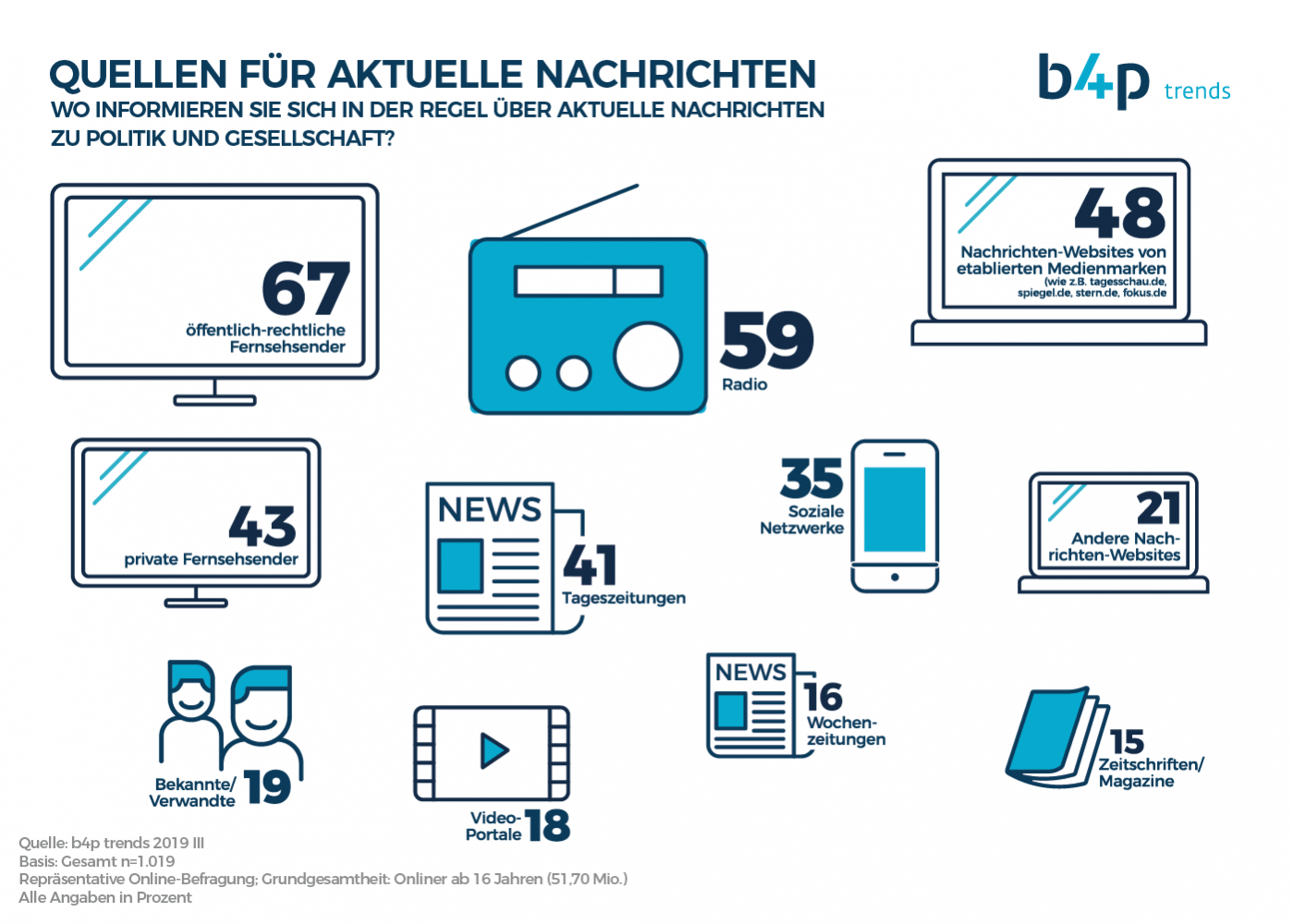

92% ist es sehr wichtig, über Corona auf dem Laufenden zu sein. 88% Prozent lesen (mehrmals) täglich die aktuellen News zu Corona (Vorwoche 50) und 80 % vertrauen in Corona-Zeiten auf die Medien, die sie schon lange kennen und nutzen. Bereits die ersten Umfrage hatte ergeben, dass Nachrichtenmedien – egal ob TV, Internet, Radio oder Print – von den Verbrauchern in Zeiten der Corona-Pandemie deutlich stärker nachgefragt werden und das Informationsbedürfnis der Menschen hierzulande nie stärker war als jetzt.

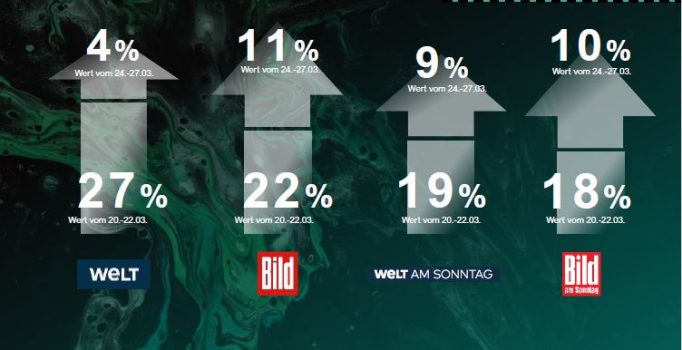

PRINTNUTZUNG NIMMT IN KRISENZEITEN ZU

Für 16% der Deutschen ist eine Tageszeitung in der Krise noch wichtiger geworden. Die Lesemenge in Zeitungen ist in jeder Woche

gestiegen: Seit Pandemie-Beginn lesen die Nutzer von Zeitungen die Inhalte länger und intensiver.

AS-PRINTMEDIEN WERDEN IM LEBENSMITTELEINZELHANDEL VERMEHRT GEKAUFT

Für die Axel-Springer-Printtitel hat das positive Auswirkungen: Dank des steigenden Absatzes im Lebensmittelhandel (bis zu +15%) bleiben die Verkaufszahlen trotz PoS-Schließungen und reduzierter Verkäufe im Bahnhofsbuchhandel und in Flughäfen insgesamt stabil. Die Verkaufszahlen resultieren aus einem aktuell deutlich größeren Informationsbedarf der Bevölkerung und gesicherten Auslieferungsketten. Das Zeitungsabonnement profitiert von den Einschränkungen.

JETZT IST DIE ZEIT DER NACHRICHTENMEDIEN!

Auch die allgemeine Fernsehnutzung verzeichnet bei der täglichen Sehdauer einen Zuwachs von 10%. Für WELT Fernsehen bedeutet das konkret eine aktuelle Einschaltquote von 10,69 Mio. Fernsehnutzern täglich!

Konsumverhalten

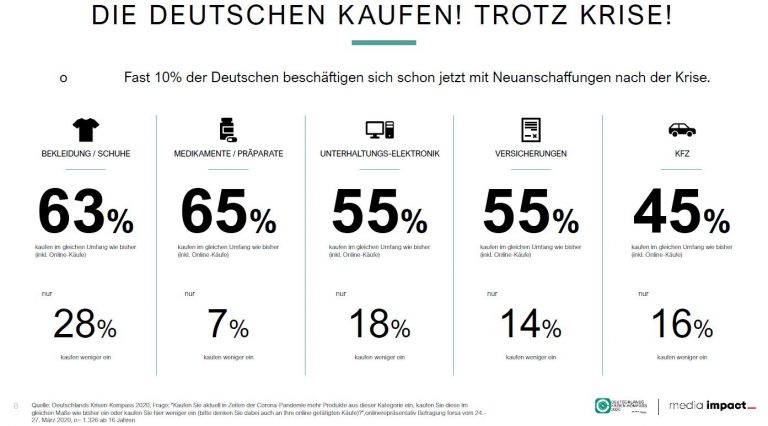

Auch die neueste Befragungswelle zeigt – es wird weiter eingekauft: Damit werden die Abfrageergebnisse der ersten Umfrage untermauert. Trotz der gravierenden Einschränkungen im öffentlichen Leben kaufen zwei Drittel der Befragten (63 Prozent) vor allem im Segment Bekleidung/Schuhe immer noch im gleichen Umfang wie bisher ein. In anderen abgefragten Segmenten wie Medikamente/Präparate (65 Prozent), Unterhaltungselektronik (55 Prozent), Versicherungen (55 Prozent) und KFZ (45 Prozent) sind die Werte geringfügig niedriger. Zudem sind manche Konsumgüter in Krisenzeiten sogar gefragter als vorher: So verzeichnen die Bereiche Medikamente/Präparate (+3%) und Anlageprodukte sowie Baumärkte verzeichnen sogar Umsatzzuwächse von jeweils 6 Prozent.

Laut den Studienmachern bedeuten diese wiederholt bestätigten Erkenntnisse für Marken, dass Werbung auch und gerade in diesen Zeiten immer noch angebracht sein kann – wenn es denn die richtige ist. Denn: fast 10% der Deutschen beschäftigen sich schon jetzt mit Neuanschaffungen nach der Krise.

Deutschlands Krisen-Kompass liefert die ersten repräsentativen Umfrageergebnisse zur Corona-Krise, auf die die Werbebranche umgehend reagieren muss.

… sagt Carsten Schwecke CEO von Media Impact und weiter: “Erstens: Der Konsum in Deutschland nimmt nicht ab, aber er verschiebt sich. Zweitens: Der öffentliche Raum steht still und fällt als Werbefläche weg, während redaktionelle Angebote so stark gefragt sind, wie noch nie. Jetzt liegt es an der gesamten Marketingbranche, schnell und beherzt auf die neuen Umstände zu reagieren.”

Über die Studie

Für den zweiten Part der Studie haben die Marktforschung von Axel Springer und Forsa insgesamt 1.326 Menschen ab 16 Jahren onlinerepräsentativ zwischen dem 24. – 27.03. März nach ihrem Mediennutzungs- und Konsumverhalten in Zeiten der Corona-Krise befragt. Das Barometer liefert somit kurzfristige Erhebungen, um die rasanten Entwicklungen der CORONA-Auswirkungen zeitnah und aktuell zu präsentieren. Dabei geht es um Mediennutzung (auf Gattungsebene, inkl. Print-Vertiefung BILD/WELT) und Konsumverhalten (inkl. aller relevanten Branchen: Retail, Auto, Telekommunikation, FMCG, Pharma, Luxus, Finanzen, Reise, Elektronik)

Das Preis-Leistungs-Verhältnis ist für den Großteil also die entscheidende Frage. Auch wichtig ist die Frage, ob das Markenversprechen eingehalten wird (58 Prozent). Aber nicht allein die sachlichen Qualitäten von Marken zählen. Die Verbraucher wünschen sich auch eine Marke mit Haltung: 77 Prozent der Konsumenten würden lieber eine Marke kaufen, die eine verantwortungsvolle gesellschaftliche Haltung vertritt – etwa zu den Themen Umweltschutz, Nachhaltigkeit und Arbeitsbedingungen. Besonders die jungen Frauen (16 bis 29 Jahre) teilen diese Einstellung (87 Prozent).

Das Preis-Leistungs-Verhältnis ist für den Großteil also die entscheidende Frage. Auch wichtig ist die Frage, ob das Markenversprechen eingehalten wird (58 Prozent). Aber nicht allein die sachlichen Qualitäten von Marken zählen. Die Verbraucher wünschen sich auch eine Marke mit Haltung: 77 Prozent der Konsumenten würden lieber eine Marke kaufen, die eine verantwortungsvolle gesellschaftliche Haltung vertritt – etwa zu den Themen Umweltschutz, Nachhaltigkeit und Arbeitsbedingungen. Besonders die jungen Frauen (16 bis 29 Jahre) teilen diese Einstellung (87 Prozent).

Wie sicher sind meine Daten? …

Wie sicher sind meine Daten? …